在2018年,加密交易所BitMEX创始人Arthur Hayes租下了全世界最贵的办公室—长江中心第45层,与高盛等世界级金融机构平起平坐。那一年,BitMEX的总交易量超过1万亿美元,相当于印尼2017年全年的GDP,其中永续合约贡献了绝大部分交易量。2020年3月12-13日,加密市场暴跌,BitMEX在此期间两次宕机,对于BitMEX操纵市场的声音充斥社区;OKEx的永续合约产品也出现问题,小交易所永续合约上的“插针“以及”K线修改”就没停止过……

任何事物的诞生和流行都不是偶然的,一定是其在特定环境下契合了市场的某种需求;但永续合约还是很“年轻”,未来能走多远尚未可知。本文详细介绍永续合约的诞生和崛起之路,揭示其背后的原因;并通过剖析永续合约的内在机制,来介绍其优缺点,同时结合当下加密市场发展情况,解析永续合约市场中存在的巨大弊病,并进一步探讨永续合约的未来发展方向,希望能给投资者提供一些思考和建议。

一、 永续合约诞生与崛起

1. 永续合约的诞生

Arthur Hayes出生于美国水牛城一个中产阶级家庭。在2008年,Arthur Hayes从宾夕法尼亚大学沃顿商学院毕业,他先在德意志银行工作,随后又跳槽到花旗银行。受金融危机影响,Arthur Hayes在2013年的裁员潮中被花旗辞退。2014年1月,Arthur Hayes与Ben Delo、Samuel Reed两人合作创办加密交易所BitMEX。Ben Delo毕业于牛津大学,是一名计算机科学家,其曾为摩根大通开发高频交易系统,在BitMex任首席策略官;Samuel Reed是美国一名资深程序员,曾经担任过两家技术公司的首席技术官,在BitMEX任首席技术官;精通金融衍生品的Arthur Hayes担任首席执行官。这三人完美结合,开发设计出永续合约。

2. 永续合约的崛起

永续合约之所以能在加密市场崛起,成为主流的加密合约产品,最主要还是得益于比特币在2013-2014年间发生的惊天巨变。比特币带领加密资产冲破中美等大国的金融封堵,闯出了一个新天地,创造出一个广阔的交易市场,目前很多主流交易所也是诞生在那个时候,BitMEX的永续合约是当时少有的合约产品,很好的满足了当时的市场需求。

在2013年4月,比特币从30美元飙升到265美元,引发全球关注; 5月-8月份美国掀起比特币监管风波,到10月,美国FBI关闭暗网丝绸之路,并抓获海盗罗伯茨,比特币在10月2日暴跌30%。但戏剧化的事情发生了,11月18日,美国参议院讨论比特币带来的冲击与机遇,弱化比特币负面作用,并鼓励比特币的科技创新方向。11月29日,中国买家带动比特币突破1000美元,最高达1200美元;12月,中国央行封禁比特币,国内第三方支付机构开始不支持比特币交易平台的转账和提现,受此影响比特币暴跌60%。2014年2月,MT.Gox破产倒闭。然而到了2014年6月,美国加州通过AB-129法案,允许比特币在加州使用和消费;随后更多大企业开始接受比特币支付,并在美国一些州陆续合法化比特币交易,比特币再度迎来大涨。

在2013-2014年间,比特币是“数字黄金”还是泡沫,它带来的是机遇还是危机,引发了全球巨大的争议和好奇,使得非常多的人在此期间参与进来;同时中美等国对比特币的态度和政策急转变化,促使比特币价格剧烈波动。但现货市场不能做空,对于剧烈的价格波动缺乏对冲工具,交易市场上迫切需要一种合约产品。另外,2014年2月,MT.Gox破产倒闭,使得加密市场交易所一家独大的局面被打破,BitMEX可以说完全没有了竞争对手,获得空前发展机遇。伴随中美等国正视比特币带来的技术创新后,更多人参与进来,比特币的交易需求剧增,这些因素叠加使得BitMEX和其永续合约产品得以快速成长起来。

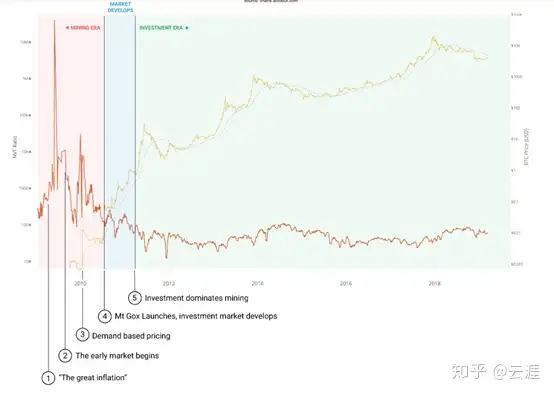

2013-2014年投资需求快速上涨

BitMEX在2018年的总交易量超过1万亿美元,相当于印尼2017年全年的GDP,其中永续合约贡献了绝大部分交易量。那一年,Arthur Hayes租下全世界最贵的办公室—长江中心第45层,与高盛等世界级金融机构平起平坐。

二、永续合约的优势

加密市场在2013-2104年催生出巨大的合约交易需求。但传统的合约产品其实很多,有期货、期权以及差价合约等,为什么BitMEX另辟蹊径选择开发永续合约呢?永续合约和期货、期权最大的差别在于没有到期结算日,而且利用资金费用锚定现货价格。在2014年,比特币的市值还非常小,波动性又非常高,比特币在当时认可度也很低,在当时存在很多恶意做空者,市场刷单操纵现象非常严重。如果BitMEX采用期货或者期权合约,非常容易被操纵,容易造成逼空逼多,尤其是在交割日。永续合约锚定现货价格,如果要做空永续合约就需要做空全球比特币现货价格,因而永续合约被大户操纵的难度相比其他传统合约产品大很多。另外,比特币作为新兴资产,其成长空间巨大,从交易周期上看,永续合约没有到期交割日,有利于用户长期持仓,获得长期利润。

差价合约(CFD)和永续合约都没有到期结算日,而且也具备很强的抗操纵性。那为什么BitMEX没有选择使用成熟的差价合约模型呢?差价合约对于市场流动性或者平台财力要求很高。当时比特币体量很小,市场流动性很差,不具备将用户订单在加密市场对冲的条件。另外, Arthur Hayes出生于中产阶级家庭,受金融危机影响,其在2013年还惨遭裁员。2014年2月Mt.Gox宣布破产又导致Arthur Hayes无法提取现金。根据2019年美国法院的诉讼文件显示,BitMEX 刚创办时,缺少资金、且无法从传统的投资人身上募得,因涉嫌误导投资人而被起诉,面临高达三亿美元的索赔。BitMEX的经营都一度陷入困境,就更不说和用户对赌了。

三、永续合约的巨大黑洞

永续合约锚定现货价格的机制,确实可以在很大程度上抑制市场大户或庄家的操纵,但永续合约最大的黑洞在于其非常方便平台自身对于价格的操纵,而且这种操性不易被用户察觉。

永续合约的K线最开始由多空双方之间的买卖交易决定,由于永续合约是以保证金进行交易,相较于现货会出现一定的溢价和折价,所以永续合约的K线会在一定程度上背离现货交易的K线。但是,每隔一定时间(一般8小时),平台会使用一次资金费用,进而使背离现货k线的永续合约K线回归,这就会使永续合约的标的价格接近现货价格。

然而如果加密交易所流动性严重不足,特别是加密小平台刚上线根本没有什么用户,平台就可以利用假客户账号通过做多或做空来控制K线的变动。因为平台每隔8小时要使用一次资金费用,K线变动可以归结为使用资金费用引起,这是用户很难察觉的。

另外,永续合约受加密市场法币通道不畅影响,资金费率中的固定利率不能实时跟踪和反映加密市场上的借贷供求关系;另外,各平台流动性不同,又导致溢价指数差别很大,这使得资金费用在使用时缺乏透明性和权威性。平台作为第三方向买卖双方收取或者支付资金费用,中间是否真的做到公平公正,是用户很难察觉或者发现的,这其中也不乏小平台通过资金费用收割用户。

四、永续合约的现状

永续合约虽然诞生时间短,但在加密领域的衍生品市场相当流行,上线平台主要有BitMEX、币安、OKEx、Gate、FTX以及Bybit等。其中BitMEX上线的永续合约品种主要以BTC、ETH和XRP为主;OKEx上线的永续合约品种除BTC、ETH和XRP外,主要为LTC、ETC、XRP、EOS、BCH等一线主流币;币安、Gate和FTX的永续合约交易品种已扩展至流动性相对好的二线主流币。

总体上,同种永续合约交易品种,其所处平台越小,那平台所提供的流动性就越差,会导致溢价指数相对较高,从而导致资金费率越高,这最终会使得用户的交易成本过高或者面临很大的爆仓风险;对于不同永续合约品种,在同一平台上,其币种流动性越差,体量越小,其溢价指数相对较高,其资金费率也就越高,其交易成本和面临的风险也就越高。

BitMEX最初开发上线永续合约,但现在其交易的币种也只有BTC、ETH和XRP。但很多交易所完全不考虑流动性和资产安全,大量上线小币种等,过度追求成交量排名和交易所利润,造成用户交易成本高和穿仓风险。另外,永续合约的诞生有当时市场流动性不足的原因,但现在很多小平台利用永续合约的特点随意操纵K线及资金费用,肆无忌惮地收割用户。

4月3日,某交易所永续合约的BTC一度拉到7284美元,针对早上数据有用户询问客服,客服称出现7284美元价格是因大户爆仓导致的,为了用户看盘,直接修改了K线。

五、永续合约的未来发展

永续合约在2014年诞生初期,因为市场操控现象严重,其锚定现货的机制确实可以避免庄家和大户操纵币价。但越来越多小平台上线永续合约后,平台内部利用永续合约机制操纵市场的现象开始大量出现,严重损害用户的事件时有发生,这也就是我们频繁看到的“插针”现象原因。

伴随加密行业的快速发展,加密市场体量不断扩大,流动性得到不断提高,加密市场的操纵现象得到很大改善。传统的期权、期货以及CFD等合约产品陆续在加密市场上推出,传统合规机构也开始布局加密市场,比如,美国CME以及Bakkt已陆续上线比特币期货和期权产品。相比永续合约,传统合约衍生品在各国金融部门的监管和演变过程中,发展的相当成熟,其内部操控空间不大,可以为交易者提供公正、透明以及抗操纵性的交易环境。

永续合约在加密市场逐渐走向成熟和合规的过程中,其强操纵性会伤害越来越的用户,也会不断受到诟病。对于交易平台而言,我们没有看到过有哪些合规金融证券交易平台直接作为第三方影响买卖交易的,合规的交易所应该只是规则制定者,提供一个公开、透明以及抗操纵性强的平台而已。如果加密交易所想要走向合规化,这种市场操纵一定是不会被允许的。未来,永续合约很可能会进一步被改进,或者逐渐退出加密市场。经过时间检验的东西才具有价值和值得信任,永续合约还有很长的路要走。

发表回复