量化交易定义:

量化交易的百度定义是:以先进的数学模型替代人为的主观判断,利用计算器技术从庞大的历史数据中海选能带来超额收益的多种“大概率”事件以制定策略,进而交易的过程。总结起来就是用一定的数学模型并利用计算机技术处理大量数据去实践投资理念的投资方法。其中主要是三大块的应用,数学模型,计算机技术和大数据。

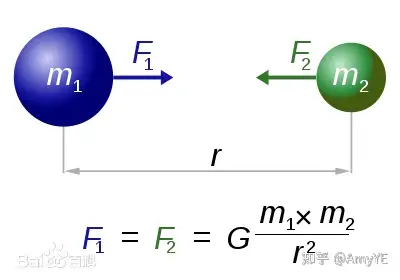

就像我们这个世界的物理定律一样,比如万有引力,牛顿花了20年,通过实验和天文学观测,普遍显示出地球周围的一切天体被地球重力所吸引,并且其重力与它们各自含有的物质之量成比例,则月球同样按照物质之量被地球重力所吸引。另一方面,它显示出,我们的海洋被月球重力所吸引;并且一切行星相互被重力所吸引,彗星同样被太阳的重力所吸引。

由于这个规则,我们普遍承认,一切物体,不论是什么,都被赋与了相互的引力的原理。同理可以运用到我们的金融世界里来,全球有大量的金融方面的数据,每分钟都有各种新闻,统计等等,通过这些我们可以得出一些规律。比如银行利率提高,市场上资金就会减少,股市也可能会跌。当然在金融世界里不会只有利率影响我们的股市,量价关系、供求关系,当下经济增长率GDP,PPI等等,所以我们可以得到很多很多规律,写出一个数学模型,再利用我们的计算机技术,如何进行大规模处理如何进行优化,选择自己认可的规律通过计算机技术进行编程,用计算机进行交易,而不是人为交易。

量化交易的优点

如果用计算机去处理高频交易的话,节省人力,排除人为情绪干扰,另外速度更快使得交易时效性更强。

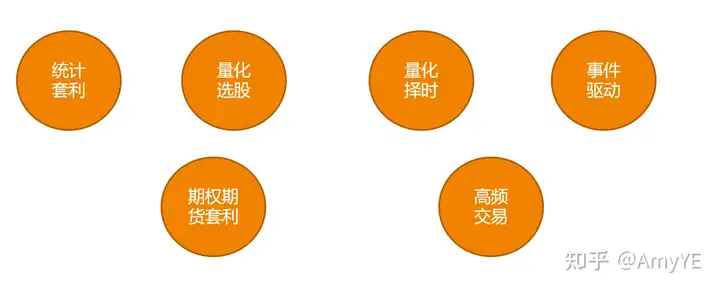

常见的私募量化策略

利用统计、机器学习、强化学习等数学工具从不同的标的的相关历史数据当中找出不同类型规律,并在这些规律上设计交易规则,模拟交易,看收益曲线,最终用程序化执行实盘。量化策略的不同主要是看这个策略偏向于应用哪类数据哪种规律。

统计套利:看到事件有统计相关性,A商品涨了B 商品应该也会涨,但是B还没涨,那么我们就会预测未来B会涨。

量化选股:比如风格轮动模型是利用市场的风格特征进行投资,比如有时候市场偏好小盘股,有时候偏好大盘股,如果是风格转换的初期介入,则可以获得较大的超额收益。

行业轮动与风格轮动类似,由于经济周期的原因,总有一些行业先启动,有的行业跟随。在经济周期过程中,依次对这些轮动的行业进行配置,则比买入持有策略有更好的效果。

量化择时:量化择时就是利用数量化的方法,通过对各种宏观微观指标的量化分析,试图找到影响大盘走势的关键信息,并且对未来走势进行预测。比如根据MACD指标,均线等等

高频交易:T0就是高频交易,在极为短暂的市场变化中寻求获利的计算机交易。很多机构通过把服务器安装在离交易所更近的地方,以缩短指令时差。比如华鑫的快速交易通道就可以达到5微秒,交易龙虎榜基本上都可以看到的,在高频交易这方面就具备很大的优势。

事件驱动:通过抓取股东增减持,公司舆情等等信息,试图找到影响大盘走势的事件信息,对未来进行预测。

期货套利:利用相关市场或者相关合约之间的价差变化,在相关市场或者相关合约上进行交易方向相反的交易,以期在价差发生有利变化而获利的交易行为。

期权套利:期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价差,低买高卖而获利。

投资类型:

传统主观投资:跟踪调研,阅读财报,撰写报告,人为寻找投资标的

普通量化投资:利用统计的知识去寻找变量,因子寻找,编程回测,程序交易

机器学习量化投资:不是人为定义的,而是算法推测,程序交易,后面提到的我们的β波就是机器学习量化投资。比如说计算机抓取7×24小时新闻,来推测未来投资标的的涨跌。

量化数据来源:

期货:量价、基差、期限结构、库存数据、利润数据、现货报价

股票:价格、宏观、基本面、财务数据

外汇:债券等资产价格数据

另类数据:天气、空气质量、舆情

等等

很多券商私募也提出了很多不同策略的量化投资组合

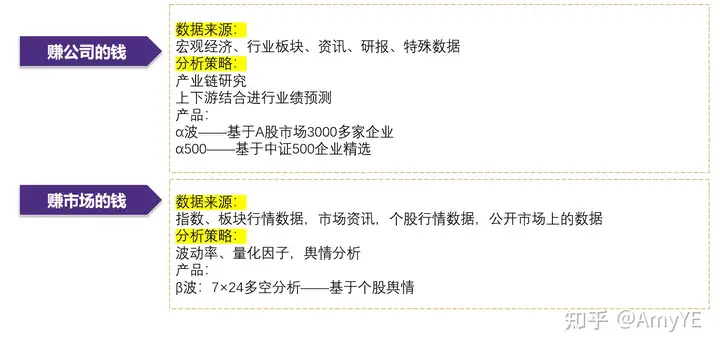

投资证券市场,有两个目的一是赚市场的钱,二是赚公司的钱,目的不同,使用的数据也不大一致。

三种常见规律类型

第一种利用市场上大家都知道的一些规则来套利,比如前面说的统计套利等等。或者根据市场上信息的不对称,或者价格变动的延迟产生套利机会,这些大家都知道,比拼的是速度,谁速度快就能抓住机会。

第二种就是找规律,波浪理论就是找规律得到的理论,又比如说金叉死叉,技术面上的找规律, AI就能用的上了。大量的量化因子,波动率,涨跌幅,如果一个规律是大家都知道的,应用的时候就会失灵,比如5日均线突破60日均线是买入机会。

第三种是我们机器学习的潜在规律,用别人没有想到用到的数据,就是我们前面提到过的机器学习量化投资。β波就是利用AI自己产出规则,利用数据学习,规则是什么你是不知道的。

AI到底能不能比人做得更好

量化交易到底能不能比人的主观交易做的更好?

我们可以看一下历史数据

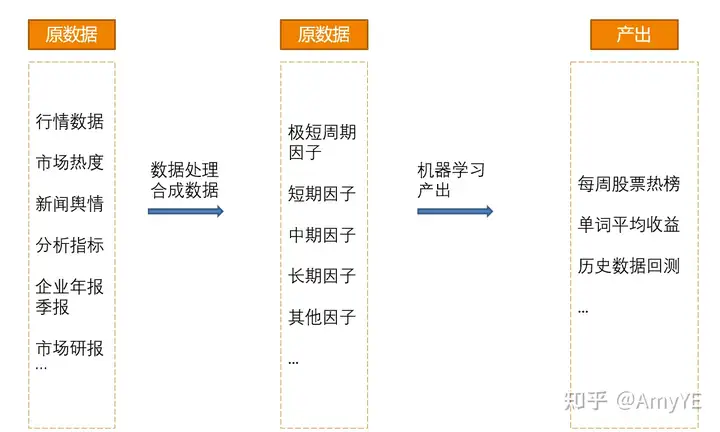

α波 基于大数据和机器人算法,从A股近4000只股票中优选的10只股票,以周为轮动的去进行卖卖交易,累计收益。整个投资组合还是要看指数的涨跌的,但是可以看到α波的组合投资收益标签是好于基准收益的。

例如α波的量化模型包含了 20——30组数据

原数据:行情数据,市场热度数据 新闻舆情 分析指标 企业年报季报 市场研报…

将原始数据合成生成合成数据:极短周期因子 短期因子 中期因子 长期因子 其他因子…

最终机器学习,产出每周股票热榜 单词平均收益 历史数据回测…

β波则是利用个股7×24新闻进行多空分析,AI自己产出规则,利用数据学习,得出大家不知道的潜在规律。

投资有风险,仅代表个人观点

发表回复