随着越来越多的加密货币平台提供超过1000%的诱人回报,监管机构、金融机构、普通投资者和现在的亿万富翁嘴里肯定会说一个古老且非常令人生气的短语,如果它看起来好得令人难以置信,那么它很可能就是真的。

我们指的是流动性挖矿和质押的世界。

让我们来解释一下这些术语的含义,并看看这些术语背后的含义,以评估流动性挖矿和(或)质押是否应该成为投资者关注的合法投资。

质押

质押是一种源自权益证明共识模型的机制,是能源驱动的工作证明模型(用户挖掘加密货币)的替代方案。

中心化和去中心化的交易所都可以让用户投资他们的资产,而无需处理建立节点的技术问题。有问题的交易所将自己处理流程的验证部分,而质押者的唯一工作是提供资产。

其主要目的不是为平台提供流动性,而是通过提高区块链网络的安全性来确保其安全。用户质押越多,区块链就越分散,因此更难被攻击。

虽然质押经常与权益证明网络联系在一起,但它已经有了自己的生命。许多加密项目已经将质押作为在其平台上创造“粘性”的一种方式。通过为用户提供一种通过持有代币来赚取收入的方式,这就阻止了他们将资金转移到另一个平台,无论如何,这就是理论。当然,高回报还有另一个影响。他们鼓励投资者购买代币,导致了稀缺性并推高价格。

质押收益是通过代币支付给持有者的利息形式提供的。费率因网络和平台的不同而异,这取决于包括供应和需求在内的几个因素。

由于投资者获得了诱人的回报,加密货币质押最近变得越来越受欢迎。目前,通过质押提供的利率范围从以太坊 (ETH) 和卡尔达诺 (ADA) 等知名网络提供的每年6%到PancakeSwap (CAKE)等平台提供的超过100%。

质押的风险

加密货币的质押回报并非没有风险,因为多种因素可能会影响所质押代币的性能和安全性。

第一个风险是可能发生网络安全事件,导致持有的代币丢失。这种情况最近就发生在 Pancake Bunny 的项目上,这是一个曾经非常成功的项目,但在一次大规模攻击导致价格暴跌90%以上。

质押的另一个风险来自于质押期间加密资产价格的潜在下跌。由于质押是通过锁定代币进行的,投资者将无法在市场下跌时变现其持有的资产,使投资者面临失去部分本金而无法通过出售来减轻损失的风险。

案例研究

Polywhale (KRILL)

4月29日,我们将Polywhale 列为值得密切关注的项目。Polywhale是Matic上第一个也是最大的去中心化流动性矿场。它已经累积了7500万美元的总价值锁定,并在短短几周内迅速升级到超过3亿美元。这是由超过1000%的APR驱动的。它的市场价值是3500万美元,代币价格是133美元,这个项目看起来很划算。在我们给出提示的几天内,这个价格涨到了237美元。但随后价格开始下滑。不到两天,价格就跌至62美元,现在仅为可怜的0.17美元。当然,随着价格的下降,TVL也会下降。现在这个数字只有区区200万美元。

在Polywhale的例子中,这意味着追逐高APR的风险很大。年利率越高,风险越大。Polywhale所显示的是,当资产价格开始下跌时,高回报会创造出一些程度的粘性,而投资者就会变得很忠诚。

流动性挖矿

流动性挖矿是指将加密货币资产质押或出借,以产生额外加密货币形式的高回报或回报的做法。由于各种创新,这种去中心化金融的应用最近大受欢迎。流动性挖矿是当前DeFi行业最大的增长驱动力。

简而言之,流动性挖矿激励流动性提供者(LP)在一个基于智能合约的流动性池中持有或锁定他们的加密资产。这些激励可以是交易费用的百分比、贷款人的利息或治理代币。随着越来越多的投资者向相关的流动性池中注入资金,已发行的回报价值上升。

流动性挖矿参与者获得代币奖励作为额外补偿时,流动性挖掘就会发生,并且在 Compound 向其平台用户发布其 COMP 治理代币后变得突出。

大多数流动性挖矿协议现在用治理代币奖励流动性提供者,这种代币通常可以在币安这样的中心化交易所和Uniswap这样的去中心化交易所进行交易。

通过引入治理代币和远离权益证明,在权益投资和流动性挖矿之间有一些交叉。

流动性挖矿的风险

流动性挖矿通常需要支付较高的以太坊gas费用,但随着币安智能链的普及及其较低的gas费用,投资者的机会有所增加。

当市场波动时,用户还会面临更大的无常损失和价格下滑的风险。

由于协议的智能合约可能存在漏洞,流动性挖矿很容易受到黑客攻击和欺诈的影响。这些编码错误的发生可能是由于协议之间的激烈竞争,其中时间是最重要的,新合约和功能往往未经审计,甚至是从竞争对手那里复制的。

发行能够提供数千个APY回报的模因代币的高风险协议有所增加。很多这些流动性池都是骗局,项目方从池中取出所有的流动性,带着资金消失。

案例研究

Tedd.Finance

Tedd.Finance是最新的模因代币之一,提供超过100,000%的APY,这显然是通过投资挖矿性池而实现的。在他们短暂的历史中,他们已经成功地积累了超过 500,000 美元的 TVL。他们网站的最高回报率是17200%。当然,这是一个新项目,投资者质押的是,如果有需要,他们将能够迅速清算他们的代币。但这似乎不太容易。

无常损失

当投资者向流动性池提供流动性,且所存资产的价格与被存时相比发生变化时,就会发生临时性损失。变化越大,无常损失就越多。

包含资产(如稳定币)的池,如果价格区间相对较小,无常损失也较少。

无常损失仍然可以通过交易费用来抵消。例如,由于交易费用,在Uniswap上暴露于无常损失的池子可以盈利。

Uniswap对每笔直接流向流动性提供者的交易收取0.3%的费用。如果一个特定的池子的交易量很大,即使池子面临严重的无常损失,提供流动性也是有利可图的。

案例研究

YAM协议

YAM协议是2020年8月推出的DeFi协议。YAM代币本应与美元保持平价,并用于链上治理。

YAM团队表示,他们在短短10天内就创建了YAM协议。该团队还警告称,没有对Yam协议进行过正式审计。在推出一小时内,YAM协议就获得了7600万美元的投资。24小时内,将近3亿美元。YAM代币触及167.72美元的历史高点。

在YAM创下历史新高后不久,YAM团队发现了协议中的一个重大漏洞。他们宣布,如果社区在治理提案智能合约中锁定16万YAM,投票将允许他们执行bug修复。

然而,在提出执行该提议所需的16万YAM后,该团队承认,他们发现修复该漏洞的智能合约存在缺陷,没有办法解决该问题。

YAM团队宣布该项目已经夭折。YAM的寿命不超过48小时。YAM代币跌至0.81美元,较历史高点下跌了99.4%。

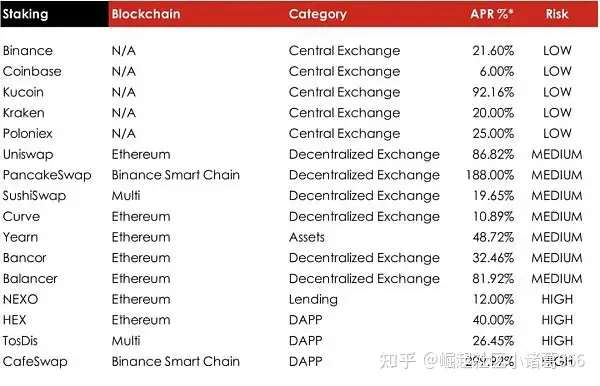

当前质押及流动性挖矿APR表

风险说明风险是相对的。此表上的风险评估是基于持有加密货币作为投资的相对风险。作为一种投资,加密货币风险很高。例如,与投资新铸成的模因币相比,通过Coinbase质押的风险很低,但与其他投资类别相比,风险仍然很高。

另一个需要注意的重要一点是,尽管一个平台可能被评为低风险,但投资者必须记住,提供的回报越高,风险就越高。换句话说,低风险的平台可以提供高风险的投资。

总结

质押和流动性挖矿曾经是两个完全不同的世界。然而,在最近时期,两者的定义有合并的趋势。虽然流动性挖矿专注于获得尽可能高的回报,以创造流动性为目标,但质押的目的已从帮助区块链网络保持安全扩大到在给定平台上质押代币,以赚取回报。

在加密货币中有流动性挖矿和质押的位置,但投资者必须意识到风险,避免高APR的诱惑。PanckaeSwap等平台通过其资金池中所占的费用份额来证明其丰厚的收益是合理的。其他提供大量APR的项目就没那么幸运了。他们没有像PancakeSwap那样受益的庞大社区、产品的深度和能让他们产生丰厚收入流的庞大交易量。

许多新项目都是以高 APR 为唯一伎俩的一招小马。这些代币的价格不可避免地与他们的TVL联系在一起。TVL抬高了代币的价格,并允许他们继续提供慷慨的价格。但一旦价格走软,就会开始下跌,而且下跌速度可能很快,正如在上述两个案例研究中看到的那样。

在通过任何质押或流动性挖矿平台进行投资之前,必须评估所质押代币的交易量和流动性。流动性是必要的。还必须考虑项目是否比简单的质押平台更有深度。最近出现了许多模因类型的项目,它们提供了令人垂涎的回报,但却没有基本面。

发表回复